从引擎到现金流,再到估值想象

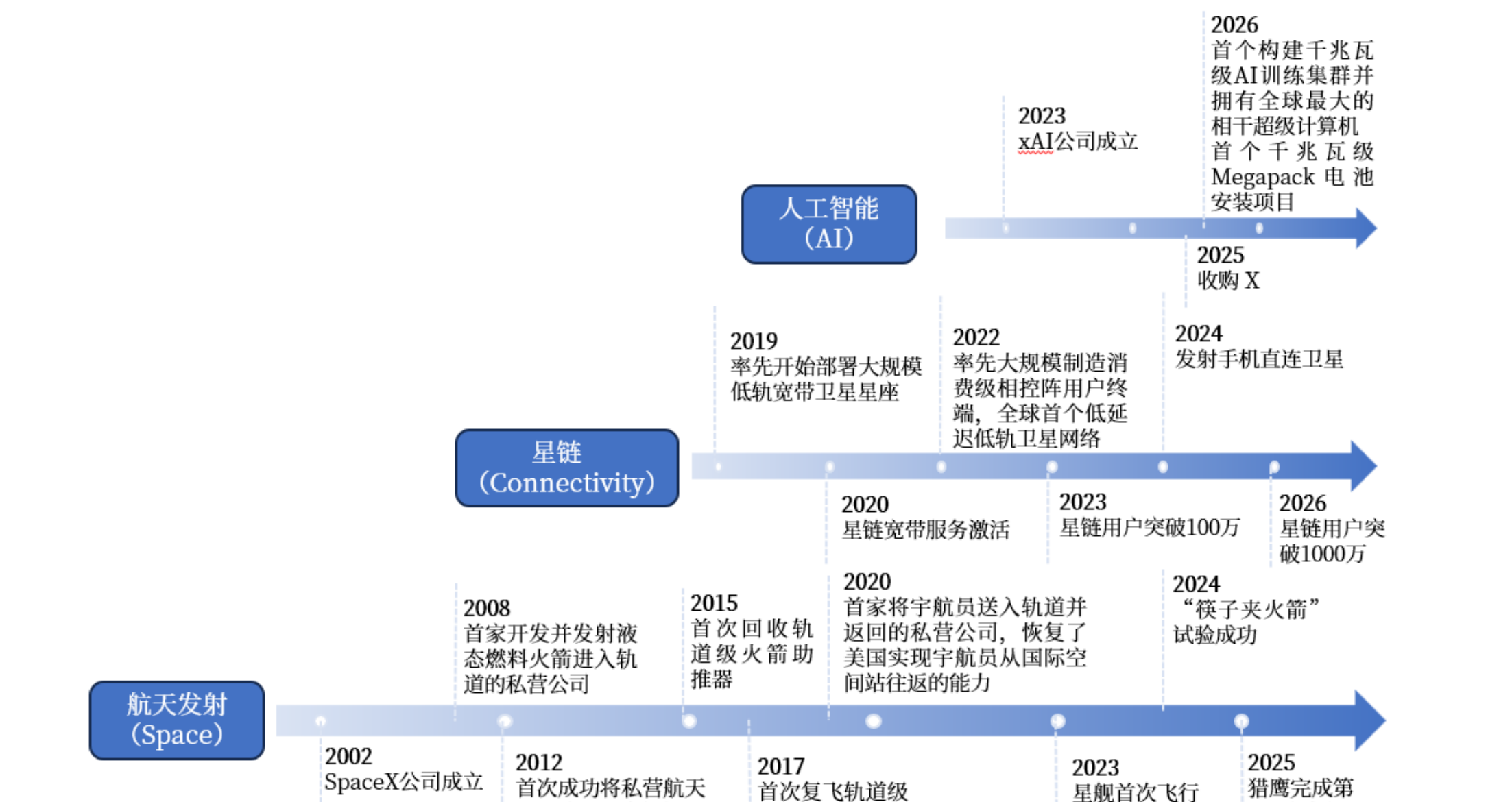

招股书将 SpaceX 划分为三个报告分部:Space(航天发射)、Connectivity(星链)与 AI(人工智能)。

三个板块并非彼此独立,而是在时间轴上呈现清晰递进:先有航天发射引擎,才有星链现金来源,最后才有面向 AI 的估值想象。xAI 于 2026 年 2 月并入,标志业务版图由航天与连接拓展至人工智能。

扩展解读 · 为什么不是多元化

关键区别:多元化是几个业务共享品牌或资本;飞轮是后一个业务依赖前一个业务提供的成本、资产和现金流。SpaceX 的三个分部都指向同一个底层能力:低成本、规模化地把设备和服务部署到轨道上。

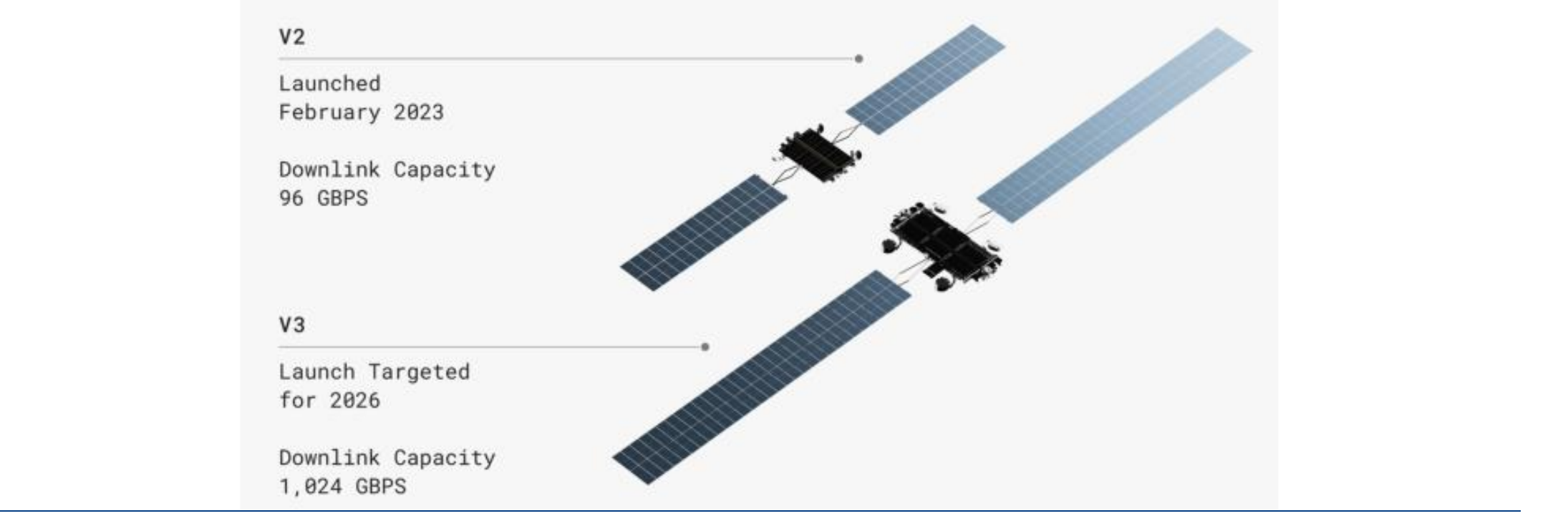

可复用火箭,把入轨成本打掉 85%

| 项目 | 猎鹰 9 号 | 猎鹰重型 | 星舰 |

|---|---|---|---|

| 可复用程度 | 部分 | 部分 | 全部 |

| 高度(米) | 70 | 70 | 124.4 |

| 质量(吨) | 594 | 1420 | 5533 |

| LEO 运力(吨) | 22.8 | 63.8 | 100+ |

| 总发射次数 | 620 | 11 | 11 |

| 首飞时间 | 2010 | 2018 | 2023 |

猎鹰 9 号成功率 >99%,全球最活跃运载火箭;星舰 V3 完全可复用配置设计运力 100 吨入轨,采用「筷子夹火箭」回收。

扩展解读 · 火箭参数对应的商业含义

不要只读工程参数:可复用程度决定边际成本,LEO 运力决定单次部署效率,累计发射次数和成功率决定客户与监管信任。猎鹰系列是已验证基本盘,星舰是估值里尚未充分验证的下一跳。

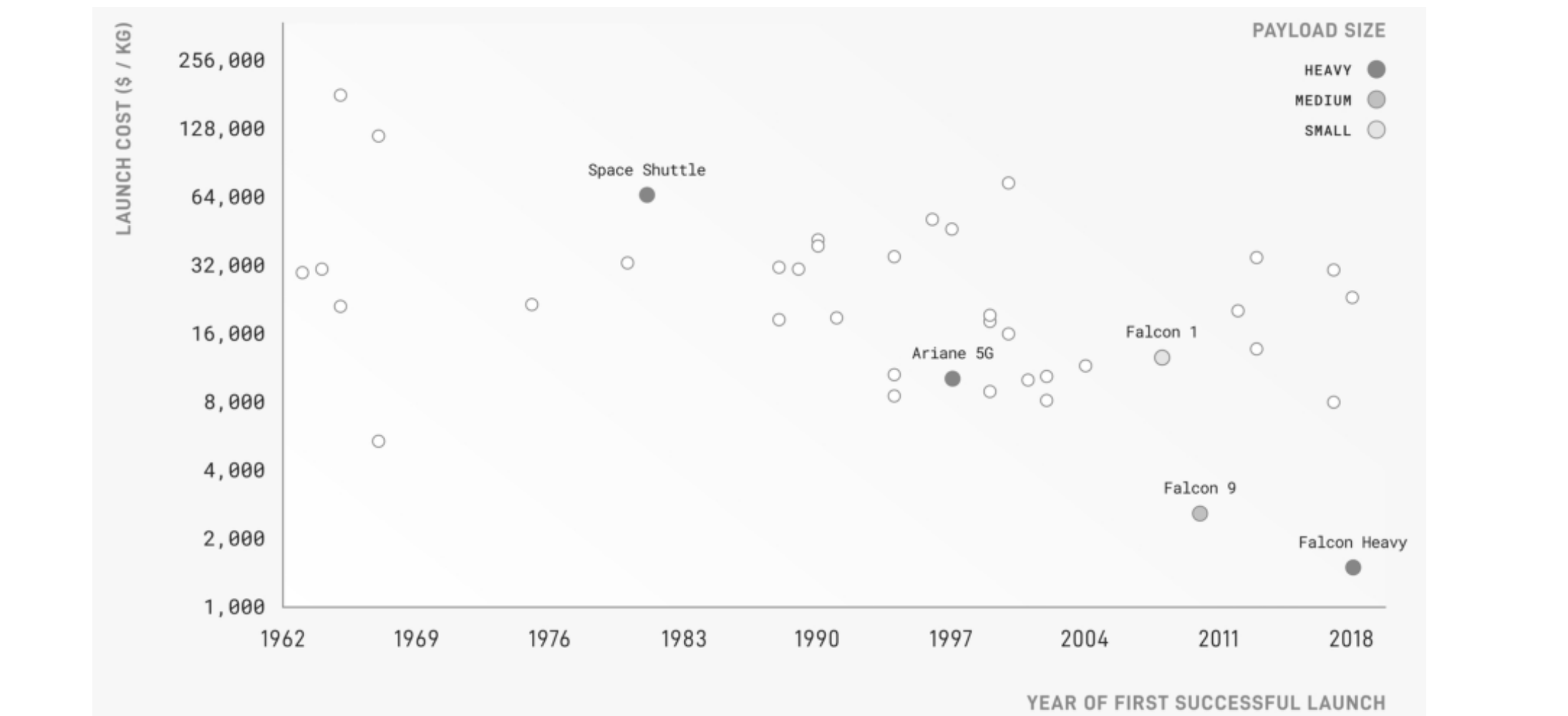

85% 的降本,第一次让「低轨卫星全球互联网」在经济上成立

S-1 直白表述这一因果:正是在实现火箭可复用之后,公司才意识到发射业务能够催生全新收入来源,这才有了星链。

扩展解读 · 降本改变的不是价格,而是商业边界

85% 降本的意义:初代猎鹰 9 号约 2,700 美元/公斤,历史均值约 18,500 美元/公斤。它让原本只适合政府或高价值载荷的入轨能力,变成可以支持消费互联网规模部署的基础设施能力。星链不是单独出现的业务,而是成本曲线被打穿后的自然结果。

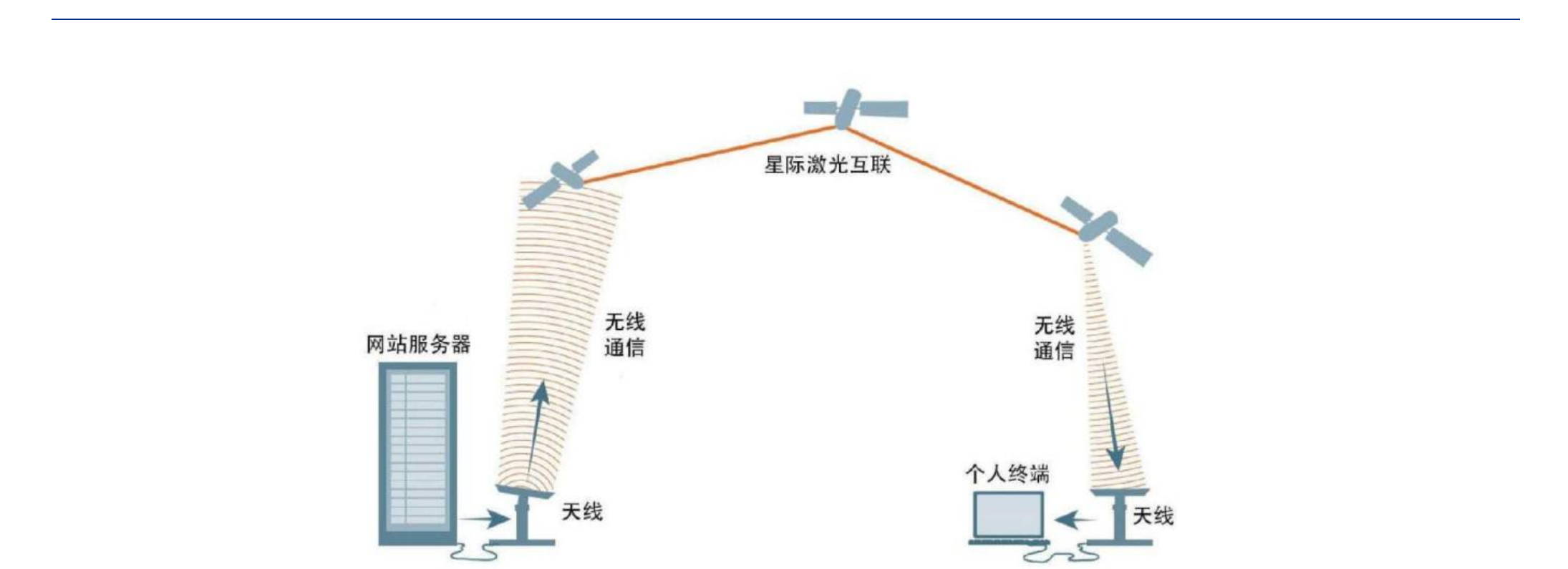

全球最大低轨星座,规划 4.2 万颗卫星

扩展解读 · 星链为什么是现金泵

星链的价值不只是用户数:它把低成本发射转成持续订阅、移动直连、企业和政府连接服务,并让 SpaceX 从工程公司变成基础设施运营商。

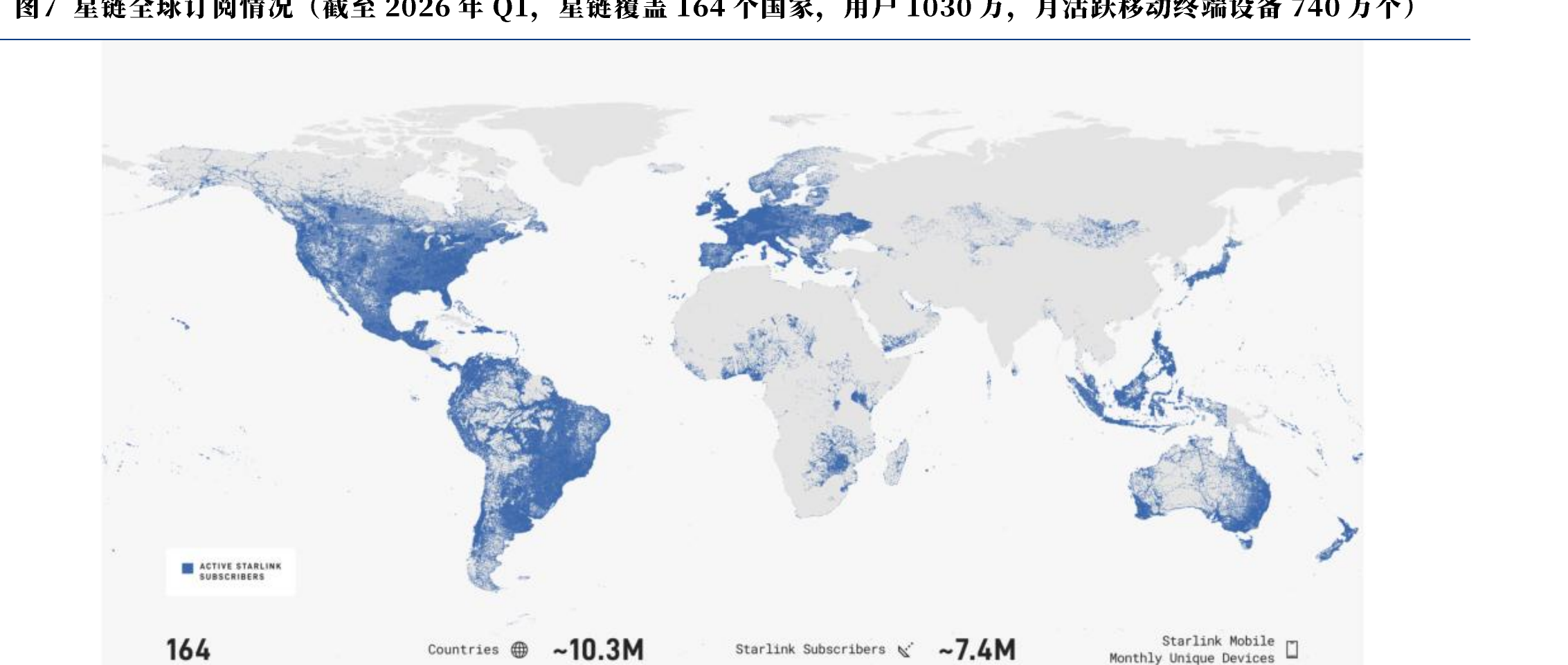

用户翻近四倍,ARPU 主动下滑三成

现金泵的可持续性,取决于「用户增速 + 降本速度」能否始终跑赢「ARPU 下行」。这是一组需要持续验证的剪刀差。

扩展解读 · 星链不是线性外推题

阅读重点:用户增长证明需求真实,ARPU 下行证明公司在用价格换覆盖。图中口径从 2023 年 99 美元降至 2026Q1 的 66 美元;按 2025Q1 至 2026Q1,一年下降 22.9%。这个策略能否成立,取决于单星容量、终端成本和运维成本下降速度是否足以抵消低收入地区的价格压力。

- 看多:降价扩大市场,网络规模和容量迭代摊薄成本。

- 看空:低 ARPU 区域扩张会稀释收入质量。

1 吉瓦地面算力,450 亿美元标志合同

- Grok 系列已发四代,最新 Grok-4.3(2026/4),独享 X 平台每日约 3.5 亿条实时信息流

- Yahoo 视角:AI 是最大增长跑道,亦是「make or break」变量;2030 收入预期分歧极大

- 轨道数据中心:拟向 FCC 申请部署多达 100 万颗 AI 卫星,最早 2028 年部署(详见第五章)

扩展解读 · 有收入锚不等于估值已验证

关键区分:Anthropic 合同证明地面算力有商业需求,Grok 证明数据入口有差异化,但这两点仍不足以证明 26.5 万亿美元 AI TAM 可被 SpaceX 捕获。真正影响估值上限的,是地面算力能否延伸为轨道算力基础设施。